随着我国近几年供给侧改革步伐的不断深入,水泥行业在国民经济建设中占有重要原材料位置,在基础设施建设、房地产开发、城填化建设当中广泛应用。2015年以来,水泥行业景气度不断提升,水泥价格始终在高位运行,下游建设需求强劲,2019年以来,环保政策限产、错锋停窑使行业产能收缩,但得益于行业卓有成效的供给侧改革和产业链整合力度,有利于水泥价格和行业利润继续维持高位运行,为行业可持续高速发展奠定了稳定基础。

以下内容为报告简要版,如需获取完整版《水泥行业2019年度资本市场竞争力TOP15企业排名》报告请联系:

http://www.scc-credit.com

service@scc-credit.com

致诚云信通过长期跟踪水泥行业大中型企业资本市场运行情况,通过行业竞争力、市场竞争力、融资竞争力、运营保障能力和社会诚信度五个维度对行业内30余家上市公司、发债企业进行综合评价,形成水泥行业资本市场竞争力TOP15企业研究报告。

从综合排名情况来看,传统水泥龙头企业通过近些年行业产业结构调整,保持并不断提高产业集中度,使得其在市值表现和资本市场融资议价能力方面更为突出。在本次TOP15榜单中,中国建材、海螺水泥、金隅冀东、华新水泥、塔牌集团分别位列榜单前5名。详细榜单排名如下:

表1.水泥行业资本市场竞争力TOP15企业排名 满分:985

排名 | 企业 | 资本市场竞争力评价 |

1 | 中国建材 | 913 |

2 | 海螺水泥 | 903 |

3 | 金隅冀东 | 869 |

4 | 华新水泥 | 844 |

5 | 塔牌集团 | 819 |

6 | 上峰水泥 | 792 |

7 | 万年青 | 761 |

8 | 华润水泥 | 703 |

9 | 亚洲水泥 | 695 |

10 | 天山股份 | 695 |

11 | 四川双马 | 694 |

12 | 尖峰集团 | 688 |

13 | 福建水泥 | 661 |

14 | 祁连山 | 660 |

15 | 红狮控股 | 659 |

本次榜单评价围绕行业竞争力、市场竞争力、融资竞争力、运营保障能力和社会诚信度五个方面,涉及135个评价指标和973个数据维度,范围覆盖水泥行业38家上市公司和非上市发债企业。

行业竞争力:水泥行业整体维持较高景气度,企业估值处于较合理水平

根据数据跟踪情况,对样本企业从市值方面观察,截止2019年7月水泥版块总市值近6100亿元,海螺水泥、金隅冀东、华润水泥、华新水泥市值排名靠前,其中海螺水泥市值达到2300亿元,领先于行业所有上市公司。虽然中国建材集团未上市,但按其下属上市公司市值口径统计,并核算其资产价值、利润总额等指标综合考虑,估值已超过2500亿元。

表2.水泥上市公司市值排名 单位:亿元

排名 | 企业名称 | 市值 | 占比(%) |

1 | 海螺水泥 | 2301.07 | 37.82% |

2 | 金隅冀东 | 620.31 | 10.20% |

3 | 华润水泥 | 474.31 | 7.80% |

4 | 华新水泥 | 405.17 | 6.66% |

5 | 亚洲水泥 | 206.82 | 3.40% |

数据来源:中国水泥网、致诚云信(SCC) |

市场竞争力:下游建设需求拉动市场价格,量价齐升带动行业营收、利润和总资产增速明显,龙头企业加速整合为行业供给侧改革注入动能

水泥行业在2015年经历低谷后,自2016年以来受一带一路、基建、房地产和农村建设需求拉动,目前一直处于高景气度周期内,从2019年水泥价格和上市公司营收、资产总计、毛利率统计口径分析,行业高景气度扔将持续。

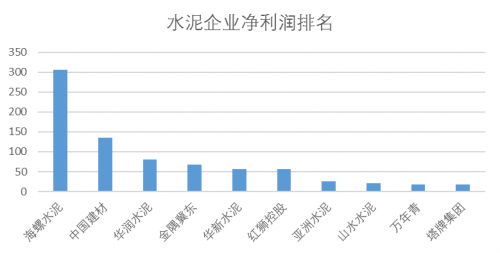

通过对所有样本企业统计,水泥行业近三年营收增速35%,增速变化处于稳定状态;销售毛利率接近31%,较上一个财务周期表现增速明显;水泥行业总资产已达到2.2万亿元,中国建材集团以5808亿元居首,金隅冀东3302亿元、海螺水泥1495亿元、华润水泥605亿元分列2-4位;行业净利润已达到1132亿元,其中海螺水泥306亿元、中国建材275亿元、华润水泥80亿元、金隅冀东68亿元、华新水泥57亿元好于行业均值。

水泥行业净资产收益率(ROE)截止2019年上半年为16%,较2018年同期基本持平,销售净利率、资产周转率、权益乘数变动不大,行业近三年收益、运营和杠杆率基本保持稳定增长态势。

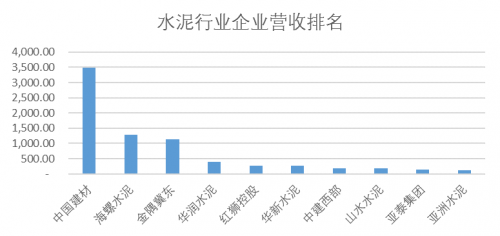

表3.水泥企业营业收入排名 单位:亿元|行业总营收:12,368

排名 | 企业名称 | 营业收入 | 占比 |

1 | 中国建材 | 3,480.02 | 28.13% |

2 | 海螺水泥 | 1,284.03 | 10.38% |

3 | 金隅冀东 | 831.17 | 6.72% |

4 | 华润水泥 | 390.18 | 3.15% |

5 | 红狮控股 | 277.81 | 2.24% |

数据来源:中国水泥网、Wind、致诚云信(SCC) |

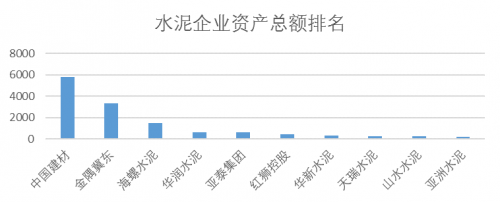

表4.水泥企业资产总额排名 单位:亿元|行业总资产:22,308

排名 | 企业名称 | 资产总额 | 占比 |

1 | 中国建材 | 5808 | 26.03% |

2 | 金隅冀东 | 3302 | 14.80% |

3 | 海螺水泥 | 1495 | 6.70% |

4 | 华润水泥 | 605 | 2.71% |

5 | 亚泰集团 | 587 | 2.63% |

数据来源: Wind、致诚云信(SCC) |

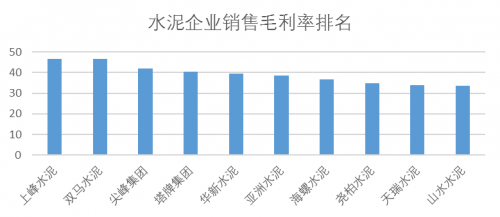

表5.水泥企业销售毛利率排名 行业平均毛利率:30.7%

排名 | 企业名称 | 毛利率 |

1 | 上峰水泥 | 46.70% |

2 | 双马水泥 | 46.59% |

3 | 尖峰集团 | 41.84% |

4 | 塔牌集团 | 40.34% |

5 | 华新水泥 | 39.65% |

数据来源: Wind、致诚云信(SCC) |

表6.水泥企业净利润排名 单位:亿元|行业总净利:1132

排名 | 企业名称 | 净利润 | 占比 |

1 | 海螺水泥 | 306.36 | 27.06% |

2 | 中国建材 | 135.39 | 11.96% |

3 | 华润水泥 | 80.06 | 7.07% |

4 | 金隅冀东 | 68.41 | 6.04% |

5 | 华新水泥 | 57.05 | 5.04% |

数据来源:中国水泥网、 Wind、致诚云信(SCC) |

融资竞争力:融资方式愈加多元化呈现,存量债务、期限结构、融资成本处于较合理区间水平,行业发行主体抗风险能力较强,结合行业发展,未来几年融资需求将持续强烈

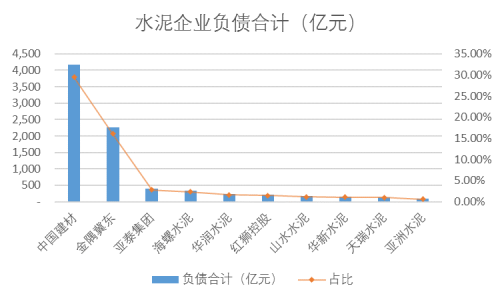

水泥行业主要融资方式仍以金融机构借款为主,上市和发债企业中,以债务总额口径统计,存量负债总额1.4万亿,其中中国建材、金隅冀东、亚泰集团、海螺水泥、华润水泥债务总额排名前5位,占全部上市和发债企业负债总额52.3%;

表7.水泥企业存量负债排名 单位:亿元|行业总存量负债:14136

排名 | 企业名称 | 存量负债 | 占比 |

1 | 中国建材 | 4165 | 29.46% |

2 | 金隅冀东 | 1890 | 16.07% |

3 | 亚泰集团 | 400 | 2.83% |

4 | 海螺水泥 | 331 | 2.34% |

5 | 华润水泥 | 226 | 1.60% |

数据来源:中国水泥网、 Wind、致诚云信(SCC) |

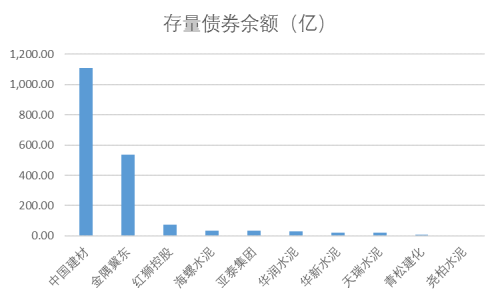

债券发行在水泥行业资本市场融资中占比13%,存量债券总额为1886亿元,其中中国建材、金隅冀东、红狮控股、海螺水泥、亚泰集团存量债券余额排名前5位,占全部发债企业存量债券余额94.54%。

表8.水泥发债企业存量债券余额 单位:亿元|行业总余额:1886

排名 | 企业名称 | 存量债券余额 | 占比 |

1 | 中国建材 | 1106.92 | 58.68% |

2 | 金隅冀东 | 534.63 | 28.35% |

3 | 红狮控股 | 73.00 | 3.87% |

4 | 海螺水泥 | 35.00 | 1.86% |

5 | 亚泰集团 | 33.50 | 1.78% |

数据来源: Wind、致诚云信(SCC) |

水泥企业当中取得资本市场信用等级的企业共计23家,其中AAA企业9家、AA+企业5家、AA企业8家、AA-企业1家。

根据存量债券发行成本口径统计,水泥行业平均发行成本5.26,相较于房地产、钢材等行业具有较明显优势,分析行业利润率和总资产层面数据,结合行业水泥产品价格和区域涨幅,近三年水泥企业成本波动在合理区间范围内。

所有存量发行债券中,AAA级企业平均债券发行成本4.99;AA+级企业平均债券发行成本5.23;AA级企业平均债券发行成本5.57。发行偏好方面,水泥企业债券发行较集中于公司债、中期票据、短融和超短融,随着2014年以来水泥行业市场景气度不断提升,发行成本也在逐年降低,截止2019年上半年,已发行超过30支银行间债券,其中,中建材股份所发行的“19中建材SCP001”以2.8的票面利率创下近三年水泥企业债券市场融资成本最低值。

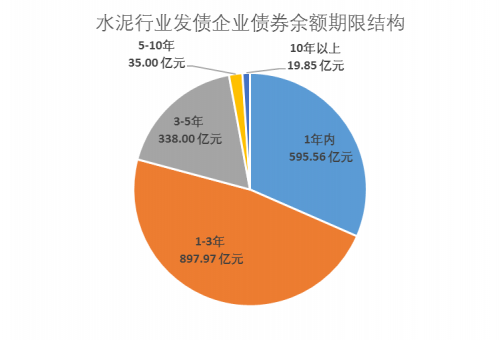

从发行主体期限结构方面分析,发行期限较集中于3年期产品,近年来6个月期的银行超短融类产品越来越受到水泥企业青睐;发行期限最长的债券包括海螺水泥和金隅冀东,均在10年期以上。截止目前,3年内到期存量债券余额1493亿,占总债券存量余额80%,其中1年内到期债务595亿元、1-3年到期债务余额897亿元。

表9.水泥发债企业存量债券期限结构 单位:亿元|行业总余额:1886

排名 | 剩余期限 | 剩余额度 | 占比 |

1 | 1年内 | 595.56 | 32% |

2 | 1-3年 | 897.97 | 48% |

3 | 3-5年 | 338.00 | 18% |

4 | 5-10年 | 35.00 | 2% |

5 | 10年以上 | 19.85 | 1% |

数据来源:Wind、致诚云信(SCC) |

社会诚信度:政府诚信建设要求和环保督察力度不断提升,企业在诚信、合规方面建设力度投入不断加大

水泥行业整体上市和发债企业在社会诚信方面表现良好,对水泥行业重信守诺、合法合规经营具有带动作用。随着环保督查的不断深入,在环保处罚中全部样本企业表现好于行业平均水平,仅有西部建设、瑞泽建材、海螺水泥在三年内分别受到1次环保处罚;三年内司法被执行方面,狮头水泥6次、西南水泥5次、青松建化3次突出于行业内其它上市公司。

近几年国家重点推进社会诚信体系建设,国务院联合43个部委机关大力推动各行业黑名单、联合惩戒机制落实,根据致诚云信对水泥行业的长期跟踪,结合行业现货压款交易情况,履约失信在经销商、供应商、混凝土企业集中度较高,上市和发债水泥企业样本中,新疆青松建材、狮头水泥三年内被认定为失信黑名单企业。

表10.水泥上市公司被执行次数 单位:次|总数:26

排名 | 企业名称 | 三年内被执行次数 |

1 | 狮头水泥 | 6 |

2 | 西南水泥 | 5 |

3 | 青松建化 | 3 |

4 | 联合水泥 | 2 |

5 | 天瑞水泥 | 2 |

数据来源:信用中国、中国执行信息网、致诚云信(SCC)整理 |

如需获取完整版《水泥行业2019年度资本市场竞争力TOP15企业排名》报告请联系:

致诚云信(北京)信用管理有限公司

http://www.scc-credit.com

service@scc-credit.com

关于我们:

致诚云信(北京)信用管理有限公司是一家致力于提供全商业周期风险管理与信用服务的解决方案供应商。公司业务围绕供应链金融展开,以供应链体系中真实贸易活动行为为基础,灵活应用核心企业信用和供应链整合能力,全面、实时跟踪掌握上下游企业贸易活动信息,根据链属企业实际经营情况,结合公司自主研发的信用评价和风险定价模型,为链属中小企业提供专属应用场景的信用服务。公司以完全自主研发的技术体系为基础,涉及信用标准规范制定、信用大数据建设、信用管理与信用评级、金融风险定价与产品设计、风险管控与预警等多个领域,基于不同信用环境特征,制定专属信用解决方案,努力构建一个标准规范、信息共享、融合开放、防范风险的全周期信用服务体系。

公司核心产品易云信是国内首个围绕水泥建材行业设计研发的信用管理和风险定价平台,核心包括云信分、云信报、云信查、云信库和云信指数等产品。根据水泥建材行业供应链上下游企业真实贸易情况,全面掌握水泥原料供应、生产、经销、物流、项目施工和质量跟踪等环节信息,为企业供应链融资提供实时信用评价的云信分产品,结合应用场景提供包括社会诚信报告、供应链信用报告和债项资信报告等云信报产品,以全面、实时、动态的企业供应链内外部信息为基础的云信查和云信库等产品,实现水泥企业供应链融资事前信用评价、事中预警监控、事后持续跟踪等目标。

致诚云信公众号二维码: 易云信服务号二维码:

发表评论